- 村松 麻衣子(むらまつ まいこ)

-

村松 麻衣子(むらまつ まいこ)

株式会社IFA Leading ウェルスマネジメント戦略部マネージャー。

2014年に三菱UFJモルガン・スタンレー証券入社後、資産運用コンサルティング営業に従事。その後米国モルガン・スタンレーNY本社へ出向し、米国における超富裕層向け営業や営業員育成に関する知見を習得。帰国後は超富裕層向け営業サポート部署に所属し、米国で主流のアドバイザリービジネス推進や非運用(相続・事業承継)領域含む総合ソリューション提案に従事。2024年、日本の金融サービスの変革を目指す姿に魅力を感じIFA Leadingに入社。

「スタートアップ創出元年」から2年で何が変わった? スタートアップ活性化を促進する スタートアップ関連税制のポイントを徹底解説

2024.06.19

4,183 views

スタートアップ情報

岸田首相が2022年の年頭記者会見にて「スタートアップ創出元年」を宣言したことを皮切りに、政府はスタートアップ支援に関する施策の推進に動き始めました。

あれから2年。スタートアップ支援施策はどのように進められてきたのでしょうか?

本記事では、政府が2022年11月に策定した「スタートアップ育成5か年計画」を始め、令和5年度・令和6年度税制改正で発表されたスタートアップ関連税制などについて解説します。

日本のスタートアップ市場動向

そもそも、スタートアップとは、一般的に①新しい企業であって、②新しい技術やビジネスモデル(イノベーション)を有し、③急成長を目指す企業のことを指します。

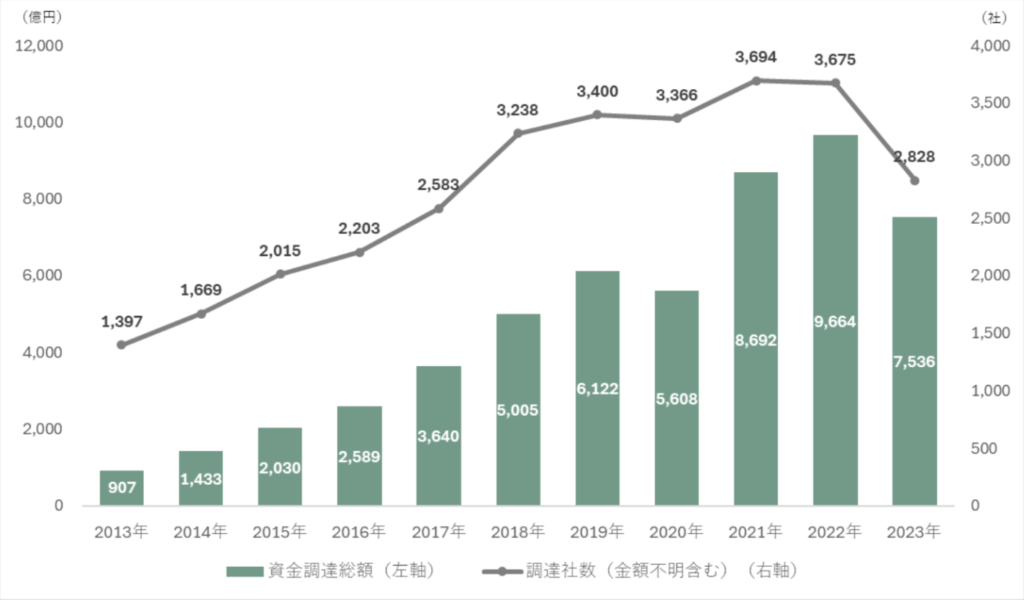

INITIALが纏めた国内スタートアップの資金調達動向「Japan Startup Finance」の2023年レポートによると、国内スタートアップの資金調達額は2013年の877億円から2023年には7,536億円にまで増加しており、直近10年間で約9倍にまで成長していることがわかります。

【国内スタートアップ資金調達額と社数】

1.各年の値は集計時点までに観測されたものが対象

2.データの特性上、調査進行により過去含めて数値が変動する。調査進行による影響は金額が小さい案件ほど受けやすく、特に調達者数が変化しやすい

(出所)INITIAL『Japan Startup Finance』(2024年1月23日時点)より当社作成

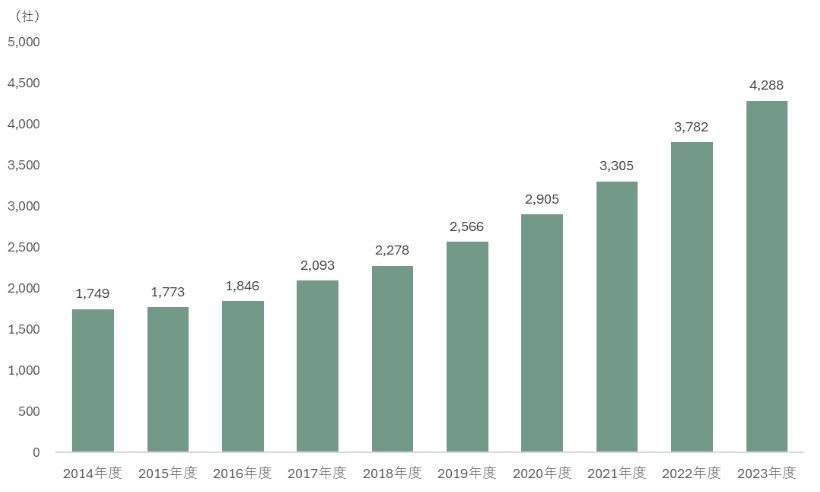

また、大学発ベンチャーは大学等における革新的な研究成果をもとに、経済社会にイノベーションをもたらす担い手として期待されていますが、経済産業省「令和5年度大学発ベンチャー実態等調査」の結果では、2023年10月時点での大学発ベンチャー数は4,288社と、2022年度に確認された3,782社から506社増加し、企業数及び増加数ともに過去最高を記録しました。

【大学発ベンチャー数の推移】

注)2023年10月末日現在で設立されている大学発ベンチャーが対象

(出所)経済産業省「令和5年度大学発ベンチャー実態等調査」より当社作成

このように、国内スタートアップ市場は年々成長しており、スタートアップの「芽」が着実に育っていると言えます。

なぜ今スタートアップ支援なのか

しかし、海外に目を向けると、国内スタートアップ市場は各国に大きく後れを取っているのが現状です。

先ほどのINITIALの調査によると、米国のスタートアップ資金調達額は2023年に1,710億ドル(約26.7兆円、米ドル/円156円換算)となっており、実に日本の35倍超の水準です。

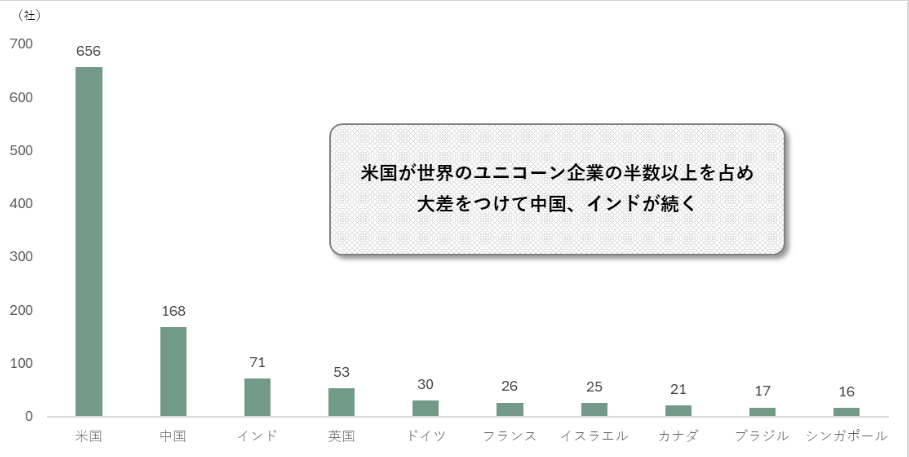

また、アメリカの調査会社「CB Insights」の調査によると、ユニコーン企業(企業価値10億ドル以上の未上場企業)は2023年3月20日時点で世界に1,229社存在していますが、日本のユニコーン企業はわずか7社と、世界各国との比較で見るとまだまだ数少ないことがわかります。

【ユニコーン企業数上位10位の国/地域】

注)2024年3月20日時点。

(出所)CB Insights 「The Complete List Of Unicorn Companies.」より当社作成

政府は後述する5か年計画において、スタートアップは「社会的課題を成長のエンジンに転換して、持続可能な経済社会を実現する、まさに『新しい資本主義の考え方』を体現するもの」とされています。

事実、近年の米国経済成長を索引しているマグニフィセント7(アップル、アマゾン、アルファベット、メタ、マイクロソフト、エヌビディア、テスラの7社を指す)と呼ばれる企業群のうち大半は、設立から約20年しか経っていません。

また、政府は社会問題解決・社会貢献の担い手としてもスタートアップの存在に期待を寄せています。例えば、2020年に蔓延した新型コロナウイルスに対し、独ビオンテックや米モデルナなどのスタートアップ企業がいち早くワクチンを開発・実用化しました。スタートアップは既存の概念にとらわれず、スピード感を持って社会問題解決に動くことができると考えることができます。

日本においても、国内経済を大きく成長させるプレーヤーないしは社会問題解決に寄与するスタートアップ企業の発展を促進するために、スタートアップが成長するためのエコシステムを創出することが不可欠であると考えられています。

「スタートアップ育成5か年計画」とは

2022年1月の岸田総理の「スタートアップ創出元年」宣言を受け、同年11月に、今後5年間の官民によるスタートアップ集中支援の全体像をとりまとめたのが、「スタートアップ育成5か年計画」です。

目標については、創業したスタートアップの規模の拡大を包含する指標として、スタートアップの投資額に着目をしています。具体的には、この投資額は2017年から2021年の過去5年間では2.5倍増加しているのですが、本5か年計画の実施によって、2022年から5年後の2027年度には10倍を超える規模(10兆円規模)とすることを大きな目標に掲げています。

更には、将来において、日本のユニコーン企業を100社創出し、スタートアップ企業を10万社創出することにより、日本がアジア最大のスタートアップハブとして世界有数のスタートアップの集積地になることを目指すとも宣言しており、これらの目標数値を見ても政府の本気度が伺えます。

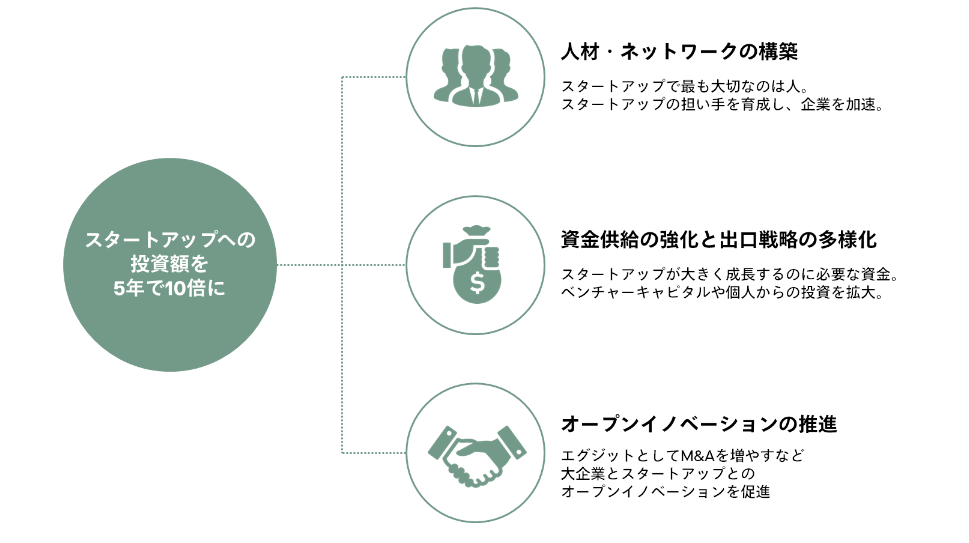

スタートアップ育成5か年計画では、「人材」「資金」「オープンイノベーション」の3つを計画の柱として位置づけ、網羅的に課題を整理することを目指しています。

スタートアップ創出に関する主な支援施策詳細は以下の通りです。

(出所)経済産業省「スタートアップ育成に向けた政府の取組」

スタートアップ支援関連税制のポイント

このように官民共同でスタートアップの飛躍に向けた政策が目白押しとなる中、令和5年度(2023年度)税制改正よりスタートアップに関連する抜本的な制度整備が実施され、令和6年度(2024年度)税制改正ではこれらの税優遇が拡充・延長されるなど、税制面における後押しが加速的に推進されています。以下、それぞれのポイントを解説します。

ストックオプション税制

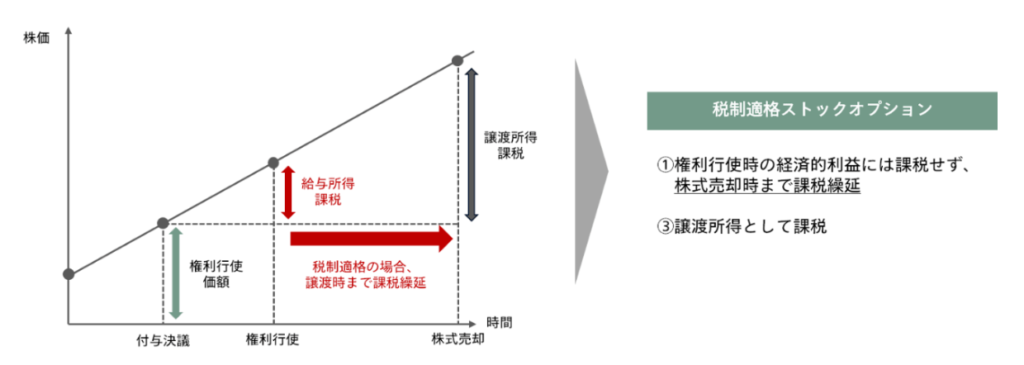

スタートアップの人材確保や従業員のモチベーション向上のために活用されるストックオプションですが、本税制は、株式会社(又はその株式会社の子会社)の取締役等が、株主総会の付与決議に基づき締結された一定の要件が定められた付与契約により与えられた新株予約権等を行使して株式を取得した場合における経済的利益について、一定の要件の下で、所得税を課さないこととする(譲渡時まで課税を繰り延べる)という制度です。

このような仕組みのストックオプションを税制適格ストックオプションと言いますが、本税制の要件として、従来は「付与決議日後2年を経過した日から付与決議日後10年を経過する日まで」の権利行使が必要でした。しかし、令和5年度税制改正において、設立から5年未満の非上場会社においては、権利行使期間を「付与決議日後2年を経過した日から付与決議日後15年を経過する日まで」へと延長されています。

(税制適格ストックオプション・イメージ図)

更に令和6年度税制改正では、以下3つの改正がなされました。

- 発行会社自身による株式管理スキーム:これまで譲渡制限株式は証券会社等への株式保管委託が必要であったが、発行体による株式の管理が可能に

- 年間権利行使価額の限度額の引上げ:従来は年間権利行使価額は上限1,200万円でしたが、設立の日以後の期間が5年未満の株式会社が付与するストックオプションは上限2,400万円/年、設立の日以後の期間が5年以上20年未満の株式会社で、非上場会社又は上場の日以後の期間が5年に未満の上場会社が付与するストックオプションは3,600万円/年にそれぞれ引き上げられた

- 経過措置:本税制の令和6年度改正の施行日は6年4月1日だが、それ以前に締結された契約について、一定の要件を満たした場合に改正後税制が適用される

エンジェル税制

エンジェル税制とは、スタートアップ企業への投資を促進するためにスタートアップ企業へ投資を行った個人投資家に対して税制上の優遇措置を行う制度です。これまでは個人投資家がスタートアップ株式を手放す場合、売却益全てに課税することとされていました。

しかし、本制度の創設により、スタートアップ企業に対して個人投資家が投資を行った場合、投資時点と、売却時点のいずれの時点でも税制上の優遇措置を受けるようになりました。具体的には、スタートアップ企業の株式の取得に要した金額を、他の株式の譲渡所得の金額から控除できる制度です。

本制度は投資時点では税制優遇を受けられるものの、あくまでも課税繰延であり、株式譲渡時には課税されるというデメリットがありました。

そこで令和5年度税制改正においては、個人投資家が株式売却で得た利益を一定の要件(プレシード・シード特例)を満たすスタートアップ企業への再投資に使う場合、売却益のうち20億円までは投資額に相当する部分を非課税とする改正がなされました。

さらに令和6年度税制改正においては、有償新株予約権の取得金額も税制の対象とするほか、信託を通じた投資を対象化するなど、更なる拡充が決定しました。

オープンイノベーション促進税制

スタートアップ企業への新たな資金供給を促進し、生産性向上につながる事業革新を図ることを目的としたオープンイノベーションを促進する制度で、国内の事業会社またはその国内CVCが、スタートアップ企業の新規発行株式を一定額以上取得する場合、その株式の取得価額の25%を所得控除することができる制度です。

これまではスタートアップ企業への新規出資のみが対象でしたが、スタートアップ企業の出口戦略の多様化を図る為、令和5年度税制改正により、2023年4月1日以降にスタートアップ企業の成長に資するM&A(議決権の過半数の取得)を行った場合、その取得した発行済株式についても税制の対象となりました。

更に令和6年度税制改正においては、本制度の適用期限が2年間延長され令和7年度末まで適用可能とされています。

その他の税制

その他にも、令和5年度・令和6年度の税制改正にて以下4つの税制が新設・拡充されています。

-

パーシャルスピンオフ税制

令和5年度税制改正にて新設された税制です。元親会社に持分を一部(20%未満)残すスピンオフのうち、事業の成長発展が見込まれる要件を満たすものとして事業再編計画の認定を受けるなど、一定の要件を満たす場合について、再編時の譲渡損益を繰り延べ、みなし配当に対する課税を対象外とする特例措置となります。令和6年度税制改正では、適用期限が4年間延長されました。

-

イノベーションボックス税制

令和6年度税制改正にて新設された税制です。我が国のイノベーション拠点の立地競争力を強化する観点から、海外と比べて遜色ない事業環境の整備を図るため、国内で自ら研究開発した知的財産権(特許権、AI関連のプログラムの著作権)から生じるライセンス所得、譲渡所得を対象に、所得控除30%を措置する制度です。令和7年度より7年間の措置となります。

-

研究開発税制

研究開発投資額の一定割合を法人税額から税額控除できる制度で、研究開発投資の全体額に適用可能な一般型と、2社以上が関わる共同研究等において適用可能なオープンイノベーション型が存在します。令和5年度税制改正では、控除上限や控除率の見直しの他、対象となるスタートアップ企業の定義を見直し、「設立15年未満、売上高研究開発費割合10%以上」等の要件を満たす全てのスタートアップ企業に範囲を拡大しました。

-

国外転出時課税(出国税)

スタートアップ企業が海外進出をする際、立上げ準備等の為に、役員・従業員等が海外に赴任するケースがあるが、スタートアップ株式を含む有価証券等を1億円以上所有する場合、国外転出時課税制度の対象となります。担保提供による納税猶予措置はあるものの、非上場株式の場合は株券の担保提供が必要であり、その手続・管理コストを理由にスタートアップ企業の海外進出の弊害となっているとの指摘がありました。

そのため、令和5年度税制改正により、非上場株式等を担保として提供する場合の手続きが簡素化され、令和5年4月1日以降は、一定の要件を満たした上で「質権の設定」をすることで、株券不発行のままでも、非上場株式等を担保として提供できるようになりました。

-

暗号資産に係る期末時価評価課税

これまで、企業が有する暗号資産(活発な市場が存在するもの)は、税務上、期末に時価評価され、評価損益は課税の対象とされており、この評価損益は、キャッシュフローを伴わない未実現の損益であったため、継続して保有する暗号資産についてもキャッシュフローを伴わない中で課税が求められていた。

この取り扱いが国内においてブロックチェーン技術を活用した企業や事業開発を阻害するとの指摘があり、令和5年度税制改正により、自己が発行した暗号資産でその発行の時から継続して保有しているもののうち、一定の要件を満たすものについて、期末時価評価課税の対象外とする改正が行われた。

更に令和6年度税制改正では、上記に加え、発行者以外の第三者法人が事業等のために保有する暗号資産についても期末時価評価課税の対象外とされた。

まとめ

上記の他にも、政府はスタートアップ企業に関する支援を各ステージにおいて多数策定・実施されており、令和7年度税制改正においても更なる制度の拡充が期待されています。今後もスタートアップ企業にとっては追い風の環境が継続することが見込まれるため、自社の成長速度を加速させるためにも、これら制度・施策を十分に把握し活用することが重要です。ぜひ本記事や経済産業省HPを参考にしていただけたら幸いです。

(参考資料)

・経済産業省:スタートアップ育成に向けた政府の取組

https://www.meti.go.jp/policy/newbusiness/kaisetsushiryou_2024.pdf

・経済産業省:スタートアップ育成5か年計画

https://www.cas.go.jp/jp/seisaku/atarashii_sihonsyugi/pdf/sdfyplan2022.pdf

・経済産業省:「スタートアップ育成5か年計画」の進捗状況について

https://www.cas.go.jp/jp/seisaku/atarashii_sihonsyugi/wgkaisai/startup_dai5/siryou4.pdf

・財務省:「税制改正の概要」

https://www.mof.go.jp/tax_policy/tax_reform/outline/index.html

(Disclaimers)

本記事において引用されているものは、税務あるいは会計あるいは法律上の助言を提供するものではなく、標題の事項について網羅的に説明しているわけではございません。行おうとする投資やご提案についてご自身の税務あるいは会計あるいは法律顧問に相談されるようにお勧め申し上げます。

当資料は、令和6年6月現在において、日本国内で公布されている法令諸規則及び公表資料に基づいて作成致しました。ただし、法令の解釈にかかる箇所は、当資料と異なる見解が存在又は出現する可能性がございます。

【企業情報】

| 法人名 | 株式会社IFA Leading |

| HP | http://ifa-leading.com |

| 設立 | 2021年5月 |

| 概要 | IFA Leadingは、「新たな”お金の循環”から生まれる豊かな世界の実現」をビジョンに掲げ、日本の金融サービスの変革を目指して2022年6月に設立した独立系ファイナンシャルアドバイザー(IFA)法人です。金融サービスの提供にあたり、資産運用における「透明性」を最も重要視し、日本ではまだ発展途上である「残高連動型のフィーモデル」を採用しているほか、資産形成を長期的に支援するため、資産運用のプロフェッショナルがお客様の潜在的なゴールを共に導き出す「ゴール・ベース・アプローチ」を実践。これを実現するために最適なソリューションを追求し証券や保険、不動産など資産全般に関わるアドバイスと商品の媒介、運用後のサポートを生涯にわたって提供します。 |

ライター紹介

関連記事