中小企業の資金調達が難しいといわれる理由とは?現状の課題解決策も解説

2022.10.17

2,305 views

中小企業起業経営者経営知識資金調達

中小企業の経営者の中には「思うように資金調達ができない」「中小企業が資金調達をするための注意点を知りたい」という人も多いのではないでしょうか。

中小企業は、経営体制が整っていないことや企業の財務基盤が弱いことから、大企業に比べ、資金を確保することが難しいといわれています。ただし、事業立ち上げや企業が持続的に成長するためには、資金が必要となるケースは多いです。

そこで本記事では、中小企業の資金調達が難しい理由を押さえた上で、中小企業が資金調達をする際のポイントを詳しく解説します。また、資金不足を回避するためにできることも紹介していますので参考にしてみてください。

Contents

中小企業の資金調達は難しいのが現状

中小企業は、実績も少なく信用度が低いことから、金融機関からの融資が受けづらく審査が通りづらい傾向にあるため、大企業と比べて資金調達が難しいのが現状です。

中小企業がどのくらい資金調達が難しい現状にあるのか、実際に日本銀行が行う「全国企業短期経済観測調査2022年6月」の資金繰り判断DIを見ると大企業と中小企業の割合は大きく異なっています。

以下の表が、資金繰り判断DIです。判断DIとは、資金繰りが「楽である」と答えた企業の割合から資金繰りが「苦しい」と答えた企業の割合を引いた数字となります。

| 2022年3月調査 | 2022年6月調査 | 3月→6月変化幅 | |

| 大企業 | 15 | 15 | 0 |

| 中小企業 | 6 | 9 | +3 |

出典:日本銀行|第193回 全国企業短期経済観測調査

大企業の割合が15に比べ中小企業の割合は9であるため、資金繰りが「苦しい」と答えた企業が大企業よりも多いことが分かります。

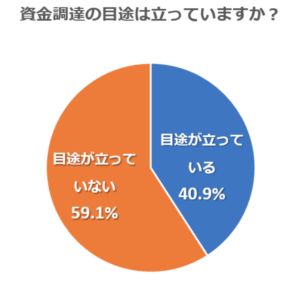

また、freee finance lab株式会社が行った「中小企業の資金繰り・資金調達に関する調査」では、今後1年間に資金が必要であると答えた中小企業の約6割が資金調達の目途が立っていないと回答していることが分かりました。

引用:freee finance lab株式会社|中小企業の資金繰り・資金調達に関する調査

以上のように、中小企業の多くが資金を必要としているものの、なかなか思うように資金を確保できていないのが現状です。中小企業が資金を確保するためには、まず、資金調達しづらい理由を把握し、自社に合った資金調達方法を選択することが重要です。

中小企業の資金調達が難しいといわれる理由

中小企業の資金調達の現状が分かったところで、資金確保が難しいといわれる理由を2つ紹介します。

- 経営体制が整っていない

- 財務基盤が弱く融資を受けづらい

自社にも当てはまっている部分がないか、読み進めながら確認してみてください。

経営体制が整っていない

中小企業は、組織の規模が小さく十分な運営の体制が整っていない傾向にあります。金融機関から融資を受ける場合や、投資家から出資を受ける場合、資金を受け入れる体制に問題があると判断されれば、審査の段階で弾かれてしまう可能性が高いです。

企業の経営体制が体制が整っていなければ、少しのアクシデントなどで事業が破綻してしまうことやコンプライアンスの徹底や遵守などができていないことも多いことが考えられます。そのような企業への資金調達はリスクとなるため、避けられる傾向にあります。

財務基盤が弱く融資を受けづらい

中小企業は、大企業に比べ財務基盤が弱く融資を受けづらい傾向にあります。財務基盤が弱いというのは自己資本や内部留保が少なく、事業を進めるためにほとんどの資金の割合を借入でまかなっていることを指します。

また、中小企業は銀行に提供できる不動産などの担保を持っていないことが多いため、金融機関の融資審査に落ちる可能性が高いです。

金融機関によっては、財務基盤が弱かったり担保がない企業などに融資を行うリスクを回避するため、中小企業への融資に対して否定的な対応となる場合があります。

中小企業が資金調達をする際のポイント

中小企業が資金調達をする際のポイントには、以下の3つが挙げられます。

- 審査に通りやすい方法を選ぶ

- 早期に資金を確保できる方法を選ぶ

- 資金調達コストが低い方法を選ぶ

中小企業の資金調達は難しいと解説してきましたが、資金調達ができないわけではありません。以下で紹介するポイントを押さえた上で、自社に合った資金調達方法を選びましょう。

審査に通りやすい方法を選ぶ

比較的審査に通りやすい資金調達方法を選ぶことで、中小企業でも資金を確保できる可能性があります。審査に通りやすい方法には、以下が挙げられます。

- 信用保証協会の保証付融資

- ビジネスローン

- ファクタリング

審査に通りづらい企業でも信用保証協会の保証付融資制度を利用することにより、貸し倒れのリスクを信用保証協会が背負ってくれるため審査に通りやすくなります。

ビジネスローンは、事業資金に限定された企業向けの無担保ローンで、比較的審査が通りやすいことが大きな特徴です。中小企業などの審査が通りづらい企業でも利用しやすい方法となります。

ファクタリングは債権買取のことを指し、売掛債権などを利用して資金を現金に変えるサービスです。未入金の売掛債権さえあれば利用可能です。

早期に資金を確保できる方法を選ぶ

財務基盤の弱い中小企業は、早期に資金を確保できる方法を選ぶことも重要です。早期に資金を確保できる具体的な方法は、以下の通りです。

- ビジネスローン

- ファクタリング

ビジネスローンは、審査が通りやすいだけでなく公的機関や金融機関からの融資に比べて資金化するまでがスピーディという特徴があります。ビジネスローンは原則的に、担保や保証人を必要としないことから資金化するまでのスピードが優れています。そのため、早期に資金を確保するならビジネスローンがおすすめです。

また、ファクタリングも取引先からの入金を待つことなく現金を確保できるので、早期に資金調達できる方法の一つです。ファクタリング会社によっては、即日現金化できる場合もあるため資金を急ぐ人には有効な方法となるでしょう。

資金調達コストが低い方法を選ぶ

資金調達コストは、資金調達する際に発生するコストです。資金調達コストが低い方法を選ぶことは、余分なコストを抑えることにも繋がります。資金調達コストには、主に以下の3つが挙げられます。

- 負債コスト

- 株式資本コスト

- 内部留保コスト

負債コストは、銀行などの金融機関から融資を受けた際に発生するコストです。借入金に対する支払利息が負債コストに当たります。

株式資本コストとは、出資で資金を確保した場合に、株式を引き渡した投資家や投資会社に支払う配当金などを指します。株式を経営者が全て保有している場合は、この場合には株式資本コストは発生しません。

内部留保コストとは、企業が生んだ利益を配当金として分配することなく、企業内部に留めた際に発生するコストのことを指します。内部留保額によって変動する法人税がこれにあたります。

資金調達を行う場合は、発生するコストを理解し、どのくらいコストが発生するのか比較しましょう。

中小企業が資金不足に陥らないためにできること

資金調達が難しい中小企業が、資金不足に陥らないためにできる4つのポイントは以下の通りです。

- 自己資本を増やす

- 支出の削減をする

- 適切な資金繰り計画を立てる

- 資金調達先を複数確保しておく

以下で解説するポイントは、健全な経営体制や、財務基盤を整えるための取り組みとなります。

自己資本を増やす

自己資本とは、経営に必要な資金の中でも返済の必要がない資産のことを指します。自己資本を増やすことで、財務基盤が強くなり企業の信用力を上げることが可能です。

自己資本を増やす具体的な方法には、利益を多く生むだけでなく新株を発行して投資家などから増資を受けるなどの方法もあります。

自己資本を増やし、安定した経営を行うことで信用力が付き、金融機関からの評価も上がり融資を受けやすくなります。融資が受けづらい中小企業でも、自己資本を増やすことで融資が受けやすくなり資金不足を避けることが可能です。

支出の削減をする

資金不足を回避するには、経費や人件費などの支出の削減を検討しましょう。支出を削減することで、削減したコストを事業の運営資金に充てることができます。中小企業がすぐに実行しやすい削減事例には、以下の方法が挙げられます。

- 業務のペーパーレス化

- 消耗品等の経費見直し

- 水道光熱費などのエネルギーコスト

- 人件費

支出の削減をするポイントとしては、目先の金額だけでコストカットするのではなく経費削減を実行していく従業員の手間も視野に入れることが重要です。その他にも、長期的に考えた経費削減も大きなポイントとなります。例えば、新しいシステムなどを導入し作業工程を減らすことで、浮いた時間を別の業務に充てたり勤務時間を減らすことができるでしょう。

支出削減を検討する際には、手当たり次第コストを削減するのではなく無駄になっている部分はないか一度見直してみるという視点が大切です。見直すことによって、従業員への負担を減らし効率的な運営体制を作ることが可能です。

適切な資金繰り計画を立てる

適切な資金繰り計画を立て、資金繰り表を作成することで突然の資金不足や倒産のリスクを避けることができます。資金繰り表とは現金収支の全てを分類・集計するための表を指し、エクセルなどで簡単に作ることが可能です。

主な資金繰り表の項目は以下のものが挙げられます。

- 前月の繰越し

- 経常収支

- 翌月の繰越し

- 営業収支

- 財務収支

会社を経営する際に資金繰り計画を立てていないと、返済が間に合わず、利益が出ていたとしても倒産してしまうケースもあります。

資金繰り計画を立てることで、過去の実績などと比較し将来の収支を予測できることから資金が不足するタイミングなどを把握することが可能です。この資金繰り表を作成しておくことで、長期的な資金繰り計画を立てられるだけでなく資金管理力を高めることもできます。

資金調達先を複数確保しておく

資金調達先を複数確保しておくことで資金を調達できる選択肢が増え、資金調達に困りづらくなります。例えば、1つの銀行からしか融資を受けていなかった場合、もしその銀行が融資をしてくれなくなったとき、自社の資金調達ができなくなってしまいます。

このような事態を避けるためにも複数の資金調達先を確保しておくと資金繰りの安定化にもつながるでしょう。

また、複数の融資先があることで金利などの交渉をすることも可能です。例えば、複数の銀行と取引することで銀行間での金利や貸出条件などで競争をさせることができます。それぞれの銀行から融資条件を比較することで、自社にとって優位となる銀行から融資を受けられます。

中小企業が資金不足に陥らないために財務体制を整えよう

中小企業は、大企業に比べて実績が少なく、経営体制や財務基盤が整っていないことから、資金確保が難しいのが現状です。

ただし、自社に適した資金調達方法を選択することで、中小企業でも資金調達が可能です。中小企業が資金調達できる具体的な方法には、信用保証協会の保証付融資、ビジネスローン、ファクタリングなどがあります。それぞれ、審査が通りやすかったり、早期に資金を調達できるなどのメリットがあります。

また、自己資本を増やすことや経費削減などで企業の財務体制を整えることも重要です。財務体制を整えることで、企業の信用力が高まり、金融機関からの評価を上げることが可能です。

資金調達が難しいといわれる中小企業でも、本記事を参考に資金調達を行う上で重要なポイントを理解し、資金不足を回避しましょう。

関連記事

RANKING 注目記事ランキング

KEYWORDS キーワード

関連記事