中小企業の確定申告とは?確定申告書作成の流れや特別償却についても解説

2022.10.20

583 views

中小企業起業経営者経営知識節税

中小企業の確定申告で「時間がかかりすぎる」や「納税額が多い」と悩んでいる企業も多いのでは無いでしょうか?間違った知識で中小企業の確定申告を行うと、様々なデメリットがあります。

例えば、確定申告書の作成で時間がかかりすぎた場合、事業を進めるのにも影響を及ぼします。また、中小企業におすすめの制度を知らなければ、損をしてしまうかもしれません。

今回は、中小企業の確定申告書作成の流れや減税するためにおすすめの制度を解説します。この記事を参考にして、中小企業の確定申告を円滑に進めましょう。

中小企業の確定申告とは?

確定申告は、個人事業主や複数の所得がある人にのみ必要なわけではありません。中小企業や大手企業でも、毎年の確定申告が必要です。

中小企業企業では個人事業主とは異なり、法人税の申告が必要となります。一般的な確定申告期間は、毎年2月16日から3月15日です。また、対象期間は1月1日から12月31日までとなります。

ただ、法人の確定申告では、必ずしも1月1日から12月31日までの分を申告するとは限りません。企業ごとの事業年度期間中の所得で考えるため、確定申告期間も決算日の翌日から2か月以内と定められています。

中小企業の確定申告書作成の流れ

中小企業の確定申告書作成の流れは、下記の通りです。

- 対象年度の取引を記帳する

- 決算の必要事項を確認する

- 決算書の作成を行う

- 確定申告書を作成する

- 確定申告書を提出し納税する

中小企業の確定申告では、確定申告書以外にも決算書の作成が必要です。各書類をなぜ作成しなければいけないのかを理解し、個人事業主との違いも確認しておきましょう。

①対象年度の取引を記帳する

中小企業の確定申告を行う前に、対象年度の取引を全て記帳しておきましょう。記帳してからでなければ様々な情報が混ざってしまい、確定申告書の作成に無駄な時間がかかってしまいます。

また、確定申告の時期に過去の取引をまとめて記帳するよりも、毎月定期的に記帳しておくことが大切です。記帳する際に必要な書類は、下記の通りです。

- 法人口座の利用明細

- 通帳

- 領収書

- 請求書

定期的に記帳しておくことで、不足の事態に備えられるだけでなく、余裕を持って確定申告書を作成できます。確定申告の申請期間ギリギリに提出しようと考えていると、様々なトラブルに見舞われた際に、申告期間を過ぎてしまうこともあるため注意が必要です。

②決算の必要事項を確認する

決算書は、確定申告だけでなく、企業ごとの財政・経営状況を把握するために必要です。決算書を作成する前には、下記項目を確認しなければいけません。

- 資産や負債

- 決算仕訳

- 税金の計算

決算書を作成するためには、税金の計算だけでなく資産や負債などの仕訳も行う必要があります。そのため、紙や自作のテンプレートを使用するよりも、会計ソフトを使用する場合が多いです。

確定申告を初めてする場合には、スケジュールを誤って設定して期日に間に合わなくなってしまうかもしれません。会計ソフトを使用すれば、比較的簡単かつ効率的に決算の必要事項をまとめられるためおすすめです。

③決算書の作成を行う

決算に必要事項を確認して整理できたら、整理した情報をもとに決算書の作成を行いましょう。決算に関しては、会社法435条2項に定められており、下記表の書類が必要となります。

| 必要書類 | 利用目的 | |

| 計算書類 | 貸借対照表(B/S) | 決算日時点での財政状況 |

| 損益計算書(P/L) | 会計期間での経営成績 | |

|

株式資本等変動計算書 (S/S) |

会計期間での純資産項目の変動 | |

| 個別注記表 | 各計算書類に記載されていた注記を一覧にして表示する決算書 | |

| 計算書類に係る附属明細書 | 計算書類の内容を補足する重要な事項を表示する書類 | |

| 事業報告書 | 事業年度ごとの会社の事業内容や状況に関する事実を文書により報告する書類 | |

| 事業報告に係る附属明細書 | 事業報告の内容を補足する重要な事項 | |

上記表を確認して、漏れが無いように決算書の作成を行うことが大切です。詳細を知りたい人は、中小企業庁や日本経済団体連合会、日本公認会計士協会などを参考にしましょう。

④確定申告書を作成する

決算書の作成が終了したら、確定申告書を作成しましょう。中小企業や大手企業などの法人が、確定申告する際には下記の税金を申告しなければいけません。

- 法人税

- 消費税

- 法人事業税

- 法人住民税

法人税と消費税の申告書については、国税庁のホームページからダウンロード可能です。しかし、法人事業税と法人住民税の申告書は、各都道府県によって様式が異なります。法人登記している自治体のホームページを確認し、必要書類を用意して作成しましょう。

⑤確定申告書を提出し納税する

確定申告書の作成後は、作成した書類の提出と納税を行います。税金の種類によって、納付期限は異なるため注意しましょう。

- 法人税:期末日より2ヶ月以内

- 消費税:期末日より2ヶ月以内

- 法人事業税:各都道府県で定められている

- 法人住民税:各都道府県で定められている

法人事業税と法人住民税の納付期限は、各都道府県によって異なります。事前に、各都道府県のホームページで確認しておきましょう。

中小企業の確定申告で必要な書類

中小企業の確定申告で必要な書類は、下記の3つです。

- 確定申告書

- 国税申告書

- 地方税申告書

中小企業は、確定申告だけでなく国税申告書や地方税申告書も用意しなければいけません。個人の場合とは異なり、複数の書類の中から必要書類を選ぶ必要があります。そのため、事前にスケジュールを立てて、余裕を持って必要書類を用意しておくことが大切です。

確定申告書

確定申告書とは、1枚の書類があるわけではなく、複数の確定申告書の総称のことを指します。法人の確定申告書は種類が多く、自社で必要な書類を選び、作成しましょう。

法人の確定申告書は「別表」と呼ばれており、全部で15種類存在します。各書類によって記載する内容が異なるため、何が必要かを判断することが重要です。

また、法人の確定申告書も、国税庁のホームページからダウンロードできます。必要な書類がわからない場合には、税務署に確認した上で必要書類を用意しましょう。

国税申告書

国税申告書は、法人税と消費税に関する申告をするために必要な書類です。法人税は、1年間で所得があった全ての法人に作成義務があります。法人税の申告をする前に「損益計算書(P/ L)」を作成しておくと、書類作成をスムーズに進められるでしょう。

また、国税を申告する際には、法人税だけでなく消費税の申告も必要です。法人税は、法人の所得に対して課税される税金ですが、消費税は消費者の代わりに商品やサービスの提供者が支払う必要があります。

消費税を申告する際には「消費税及び地方消費税の申告書(一般用)」と添付する2枚の付表が必要です。国税申告書に関しても、国税庁のホームページからダウンロードできます。

地方税申告書

地方税申告書は、法人の事務所が所在している都道府県や市町村に納税する際に必要な書類です。法人が申告すべき地方税は、下記の2つです。

- 法人事業税

- 法人住民税

中小企業が確定申告する場合、上記2つの書類も提出しなければいけません。ただ、国税と比較すると申告書の枚数が少ないため、比較的短期間で作成可能です。

注意点として、法人事業税は所得に法人事業税率をかけて算出します。そのため、事業所得がなく赤字の場合には、法人事業税は発生しません。

また、法人事業税と法人住民税の申告書は各都道府県によって必要な申告書が異なるため、各市町村のホームページからダウンロードが必要です。

中小企業の特別償却とは?

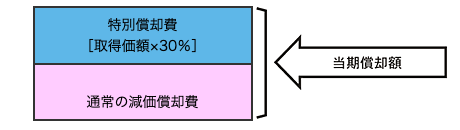

中小企業の特別償却とは、取得価額の30%を、一般的な減価償却費とは別で特別に償却できることです。そもそも減価償却とは、設備投資にかかった費用を一定期間に分ける会計処理を指します。償却限度額までは、任意に行うことができますが、残りの金額に関しては来年度以降へ持ち越しとなります。

しかし、特別償却制度を利用すれば、同じ税金を支払ったとしても節税効果に大きな差が出るためおすすめです。特別償却を利用するメリットとデメリットは、下記表の通りです。

| メリット | デメリット |

| 翌年の法人税負担を軽減可能 | 過去に遡って適用はできない |

| 適用年度を繰り越しが可能 | 適用年度を繰り越すと会計処理が大変 |

特別償却には上記のメリットとデメリットがあるため、全ての法人が使った方が良いわけではありません。自社が使用すべきかどうかを判断した上で、有効活用しましょう。

中小企業投資促進税制の活用もおすすめ

中小企業の節税対策に対しては、中小企業投資促進税制の活用もおすすめです。中小企業投資促進税制とは、中小企業の生産性向上のために「特別償却」か「税額免除」を認める措置のことです。

- 特別償却:取得価額×30%

- 税額免除:取得価額×7%(資本金3,000万円以下の中小企業等が対象)

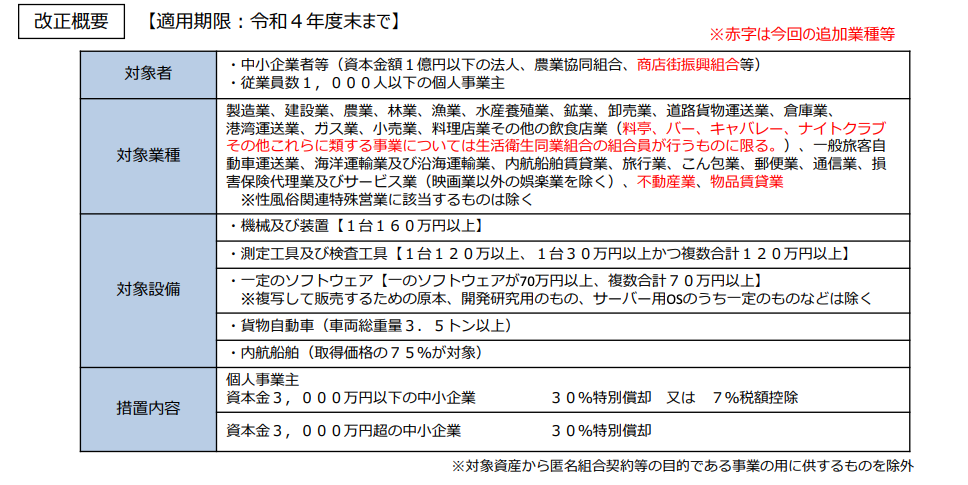

中小企業投資促進税制は、2021年に税制改正が行われています。税制改正によって、2022年度末までの適用が決まり、対象事業の変更も行われました。従来の中小企業投資促進税制で対象外だった場合でも、対象となっている可能性もあるため必ず確認しておきましょう。

対象となる企業や業種、設備については下記の通りです。

中小企業投資促進税制のメリットは、中小企業の設備投資に対して減税できることです。減税できることで、設備投資を行いやすくなるため、自社の生産性を上げられるでしょう。

中小企業の確定申告手順を見直そう

中小企業の確定申告は、個人で行うよりも手間や時間がかかります。そのため、事前に適切なスケジューリングを行っておかなければ、申告期間までに間に合わないかもしれません。

スケジューリングするだけではなく、正しい手順で確定申告書の作成を行うことも大切です。手順を間違えてしまうと、整理されていない情報から書類を作成しなければいけないため、効率が悪くなってしまいます。

中小企業の確定申告を適切かつ効率的に行うためにも、今回の記事で解説した手順を参考にしてみましょう。

関連記事

RANKING 注目記事ランキング

KEYWORDS キーワード

関連記事